NPS Vs UPS:

रिटायरमेंट की योजना बनाना एक महत्वपूर्ण आर्थिक निर्णय है, जो आने वाले समय में आर्थिक सुरक्षा सुनिश्चित करता है। 2025 की नई नीतियों के चलते NPS और UPS योजनाओं की तुलना करना अब और ज़्यादा जरूरी हो गया है। हर योजना की अपनी खासियतें होती हैं, जो अलग-अलग लोगों की जरूरतों पर निर्भर करती हैं। इस लेख में इन दोनों विकल्पों की गहराई से समीक्षा की गई है, ताकि आप अपने भविष्य के लिए सही योजना का चयन कर सकें।

50% कर्मचारियों के बीच पेंशन योजनाओं का चयन करने में संदेह है। 2025 के नए नियमों ने NPS और UPS के चयन को जटिल बना दिया है। इस लेख में हम आपको बताएंगे कि NPS या UPS आपके लिए कौन सी बेहतर है। दोनों योजनाओं के फायदे और नुकसान, साथ ही नए नियमों का विश्लेषण करेंगे। इससे आपको सही निर्णय लेने में मदद मिलेगी।

2025 के नए नियमों ने पेंशन योजनाओं के निवेश, कर लाभ और सेवा अवधि को बदल दिया है। यह बदलाव आपकी वित्तीय सुरक्षा पर कैसे प्रभाव डालेगा, यह जानने के लिए जारी रहें।

मुख्य बिंदुएँ

- 2025 के नए नियमों में NPS और UPS के लाभों की विस्तृत जानकारी

- पेंशन योजनाओं के निवेश विकल्पों की तुलना

- कर लाभ और टैक्स के नए प्रावधान

- दीर्घकालिक सुरक्षा के लिए कौन-सी योजना बेहतर है

- कर्मचारियों के लिए नियमों के संशोधन का प्रभाव

परिचय

इस लेख में NPS (National Pension System) और UPS (Universal Pension Scheme) के बारे में जानकारी दी गई है। सरकारी नियम 2025 के अनुसार, ये योजनाएँ आपके भविष्य को सुरक्षित बनाने में मदद करती हैं।

उद्देश्य

यहाँ हम आपको बताएंगे कि NPS और UPS आपकी वित्तीय योजना कैसे सुधार सकती हैं। आपको इन योजनाओं के फायदे, कर लाभ और सरकारी नियमों के बारे में विस्तार से जानकारी मिलेगी।

पेंशन योजनाओं का महत्व

आपके भविष्य के लिए सरकारी नियम 2025 ने नए मानक लागू किए हैं। ये नियम आपकी वित्तीय सुरक्षा को मजबूत बनाने में महत्वपूर्ण भूमिका निभा रहे हैं। इन योजनाओं से आपका पेंशन लाभ सुरक्षित और स्थायी हो सकता है।

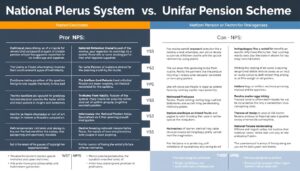

NPS vs UPS

2025 के नए नियमों ने NPS vs UPS तुलना को और भी महत्वपूर्ण बना दिया है। दोनों पेंशन योजनाएं कर्मचारियों के भविष्य की सुरक्षा के लिए काफी महत्वपूर्ण हैं।

- NPS एक ऑटोमेटेड और मोर्चित निवेश योजना है, जबकि UPS कार्यकारी कार्यकर्ताओं के लिए सीधा सहायता प्रदान करती है।

- NPS में आप निवेश विकल्प चुन सकते हैं, UPS में निवेश निर्धारित होते हैं।

- 2025 के नए कानूनों ने NPS के लिए अधिक स्वतंत्रता दी है, UPS में तय किए गए दरों के साथ नियमों की मजबूती।

NPS वित्तीय नियंत्रण पर अधिक ध्यान देती है, जबकि UPS सरकारी कर्मचारियों के लिए सुरक्षित विकल्प है। 2025 के नए नियमों में UPS के लिए मजबूत योग्यता मानदंड जोड़े गए हैं। इसी समय, NPS में निवेशकों को अधिक फ्लेक्सिबिलिटी मिली है।

NPS योजना की विशेषताएँ

निवेश की यह योजना कामगारों को विशेष लाभ प्रदान करती है। NPS में विविध विकल्प और कर लाभ उपलब्ध हैं। ये आपके भविष्य की सुरक्षा के लिए महत्वपूर्ण हैं।

निवेश विकल्प और लाभ

- एकिस्टिंग विकल्प: आप निजी वित्तीय संगठनों में अपनी रकम निवेश कर सकते हैं।

- ऑटो-बैलेंस: स्वयंचालित विकल्प जो आयु के साथ स्वचालित रूप से बदलते हैं।

- उच्च रिटर्न: लंबी अवधि में स्टॉक्स, बांड्स और गृह निवेशों में निवेश के माध्यम से बढ़ती हैं।

कर लाभ एवं टैक्स के प्रावधान

यह योजना टैक्स की ओर से भी लाभप्रद है:

| विवरण | कर लाभ |

|---|---|

| 80CCD(1) के तहत योगदान | आय का 10% तक टैक्स छूट |

| अधिकृत निवेश | पूर्ण टैक्स-फ्री मौजूदा जब पेंशन मिलता है |

लंबी अवधि की सुरक्षा

इस योजना की सबसे महत्वपूर्ण विशेषता दीर्घकालिक वित्तीय सुरक्षा है। निम्नलिखित बिंदुओं को ध्यान में रखें:

- अवधि के साथ मूलधन बढ़ता जाता है

- निवेश के अनुसार रिटर्न की गारंटी

- कम से कम 60 वर्षों तक सुरक्षा मिलती है

इस विकल्प में आपको कर लाभ के साथ-साथ निश्चित रिटर्न भी मिलते हैं।

UPS योजना की विशेषताएँ

UPS योजना उन लोगों के लिए है जो सुरक्षित पेंशन चाहते हैं। यह निवेश करके आपके भविष्य की तैयारी करती है।

यह योजना आपको कई विशेषताएँ प्रदान करती है:

- गुणवत्ता वाले निवेश विकल्पों की सुविधा

- निश्चित मूल्य में अपनी रकम का उपयोग

- कर्मचारियों को निवेश की स्वतंत्रता

UPS योजना दो मुख्य विकल्प प्रदान करती है: लक्ष्य विकल्प और जिस्म संपत्ति संबंधी विकल्प। ये आपको अपने लक्ष्यों के अनुसार चुनने की सुविधा देते हैं।

| विशेषता | UPS की विशेषता |

|---|---|

| निवेश विकल्प | निश्चित रूप से निवेश के परिणामों की गारंटी |

| सुरक्षा | कमालता और मृत्यु की स्थितियों में संरक्षण |

| लाभ वितरण | पूरे जीवन के लिए निरंतर समर्थन |

UPS योजना आपको सुरक्षित भविष्य बनाने में मदद करती है। यह आपकी निजी योजनाओं से अलग है। यह सरकारी सुरक्षा के साथ विशेष लाभ प्रदान करती है।

यह योजना आपको अपनी रकम का स्वतंत्र नियंत्रण देती है। आप अपने लक्ष्यों के अनुसार निवेश कर सकते हैं।

नए सरकारी नियम

2025 में नए नियम रिटायरमेंट योजना को बदल देंगे। ये नियम आपकी पेंशन और लाभों को प्रभावित करेंगे।

2025 के नियमों की प्रमुख बातें

- कर्मचारियों के लिए निवेश मजबूती की वृद्धि की घोषणा

- अधिक जिम्मेदारी कर्मचारियों और कंपनियों के बीच वितरित करने की सलाह

- ऑटोमेटेड पेंशन अधिकारों की जाँच के लिए नए डिजिटल सुविधाएँ

पेंशन लाभ में संशोधन

नए नियमों के अनुसार, पेंशन की गणना में बदलाव होंगे:

| पुराना नियम | नया नियम |

|---|---|

| अधिकतम निवेश सीमा | 50,000 रूपए से 70,000 रूपए |

| कर वापसी की सीमा | 80 वर्ष की आयु की जगह 75 वर्ष |

| सामाजिक सुविधाएँ | कर्मचारियों के लिए शामिल बनाएँगे |

नए नियमों से पेंशन योजनाएँ अधिक स्पष्ट और सुलभ होंगी।

पेंशन योग्यता और पात्रता मानदंड

पेंशन योजनाओं में पात्रता और योग्यता के मानदंड अलग-अलग होते हैं। ये मानदंड आपके पेंशन लाभ को निर्धारित करते हैं।

योग्यता मानदंड में अंतर

| योजना | मानदंड |

|---|---|

| NPS | न्यूनतम 10 वर्ष की सेवा अवधि |

| UPS | विशेष शर्तों के अनुसार अलग-अलग सेवा अवधि |

पात्रता के नए मानदंड

- सेवा अवधि को 8 वर्ष से 10 वर्ष तक बढ़ाया गया है।

- कमजोर स्वास्थ्य वाले कर्मचारियों के लिए विशेष अनुकूलन।

नियोक्ता और कर्मचारी की जिम्मेदारियाँ

नियोक्ता का कर्तव्य है:

- कर्मचारियों को सही जानकारी प्रदान करना

- जरूरी फॉर्म्स और कागजातों को समय पर अपडेट करना

आपकी जिम्मेदारी है कि आप:

- नियमों का ध्यानपूर्वक पालन करें

- अपने निवेश विकल्पों को अपडेट करें

सेवा अवधि के प्रभाव

आपकी सेवा की लंबाई पेंशन योजनाओं में बहुत महत्वपूर्ण है। अधिक सेवा के कारण आपको अधिक लाभ मिल सकता है।

| सेवा अवधि (वर्ष) | लाभ की गणना | विशेषताएँ |

|---|---|---|

| 10 से 15 | आधा लाभ योग्यता | मासिक संचयन कम प्रतिशत |

| 20 से 25 | पूरी योग्यता | वृद्धि दर में सुधार |

| 30 से अधिक | अधिकतम लाभ | लंबे समय के लिए सुरक्षा |

- 10 साल सेवा = 40% सम्पूर्ण लाभ

- 20 साल सेवा = पूर्ण योग्यता

नए नियमों में सेवा की गणना में बदलाव हो सकते हैं। यह आपकी योजना को प्रभावित कर सकता है। इसलिए, अपनी सेवा अवधि को सावधानी से चुनें।

निवेश विकल्प और रिटर्न

पेंशन योजना चुनते समय, निवेश विकल्पों की जानकारी बहुत महत्वपूर्ण है। ये विकल्प आपके पैसे की बढ़त को निर्धारित करते हैं।

निवेश के विविध विकल्प

- NPS: गैर-गैरिसन फंड (एक्सेलरेट, एक्सपर्ट), गैरीसन फंड

- UPS: स्टैक्ड फंड, निश्चित रिटर्न वाले विकल्प

आकर्षक रिटर्न की तुलना

| विकल्प | NPS | UPS |

|---|---|---|

| औसत रिटर्न (प्रतिवर्ष) | 8-12% | 6-8% |

| वित्तीय गति | उच्च जोखिम-उच्च रिटर्न | नियमित रिटर्न |

यह तुलना आपको समझाती है कि आवश्यकताओं के अनुसार योजना चुनें। यदि आप लंबी अवधि निवेश कर सकते हैं, NPS के एक्सेलरेट फंड बेहतर हो सकते हैं।

“रिटर्न की गणना में वित्तीय बदलावों को भी ध्यान में रखें,” – वित्तीय विश्वकोष, 2023

याद रखें: विकल्पों के जोखिम-रिटर्न संबंध को समझना मजबूरी है।

जोखिम और सुरक्षा उपाय

NPS और UPS दोनों योजनाएँ विभिन्न जोखिमों से बचाने के लिए सुरक्षा उपाय प्रदान करती हैं। ये उपाय आपकी निवेशित राशि को सुरक्षित रखने में मदद करते हैं।

NPS और UPS दोनों योजनाएँ विभिन्न जोखिमों से बचाने के लिए सुरक्षा उपाय प्रदान करती हैं। ये उपाय आपकी निवेशित राशि को सुरक्षित रखने में मदद करते हैं।

- बाजार विचलन: NPS में शेयर या सुरक्षित निवेश विकल्पों के मूल्य में फ़र्के सम्भव हैं।

- करारी संशोधन: सरकारी योजनाएँ के लिए कानूनी बदलाव भविष्य में आ सकते हैं।

इन जोखिमों का प्रभाव कम करने के लिए निम्नलिखित उपाय अनुसरें:

- निवेश को बाजार से संबंधित और सुरक्षित विकल्पों में वितरित करें।

- योजनाओं के नियमों को नियमित रूप से जाँचें।

- कानूनी सलाहकारों से सलाह लें और निवेश योजना तकनीकी रूप से संशोधित करें।

यह सुरक्षा उपाय आपको NPS या UPS में निवेश करते समय अधिक विश्वासघातकता प्रदान करते हैं। सुरक्षा के लिए आवश्यकताओं को समझने के बाद, आपको अपनी आवश्यकताओं के अनुसार योजना चुननी चाहिए।

फीस संरचना और प्रबंधन शुल्क

पेंशन योजनाओं में फीस और प्रबंधन शुल्क बहुत महत्वपूर्ण हैं। यह आपको इन व्ययों के बारे में जानने में मदद करेगा।

यहाँ दोनों पद्धतियों की तुलना करें:

- NPS में फीस को तीन भागों में विभाजित किया जाता है: प्रबंधन शुल्क, योजना शुल्क और वित्तीय सहायता।

- UPS की फीस संरचना सरकारी नियमों पर निर्भर करती है, जो कर्मचारियों को सीधे प्रभावित करती हैं।

फीस का वितरण

एनपीएस में 1% से 0.00025% तक की विविध दरें लागू होती हैं। यूपीएस की शुल्क सर्वेक्षण सरकारी बजट में निर्धारित की जाती हैं। यह आपके कुल लाभ पर सीधा प्रभाव डालता है।

प्रबंधन शुल्क की समीक्षा

प्रबंधन शुल्क वित्तीय संगठनों द्वारा निर्धारित होते हैं। ये शुल्क आपके निवेश की गणना में समाविष्ट रहते हैं। इससे अंतिम लाभ में अंतर पैदा हो सकता है।

उदाहरण के लिए, एनपीएस में प्रबंधकों को 1% से कम शुल्क दिया जाता है। यूपीएस में ये शुल्क सरकारी नियमों पर निर्भर करते हैं।

नौकरी सुरक्षा और भविष्य की योजना

पेंशन योजनाएँ आपके करियर और भविष्य के लिए बहुत महत्वपूर्ण हैं। NPS और UPS जैसी योजनाएँ आपकी वित्तीय सुरक्षा को मजबूत बनाती हैं।

इन योजनाओं से आपको दो बड़े फायदे होते हैं। लंबे समय तक सुरक्षा और काम के बाद भी सुरक्षा मिलती है। निवेश करके, ये योजनाएँ आपके वित्तीय भविष्य को सुरक्षित बनाती हैं।

- NPS आपको स्वेच्छा से निवेश करने की अनुमति देता है।

- UPS में सरकारी कर्मचारियों के लिए विशेष लाभ होता है।

इन योजनाओं से आपके काम के बाद भी आपकी जरूरतें पूरी होंगी। वर्तमान और भविष्य के वित्तीय लक्ष्यों को ध्यान में रखते हुए योजना बनाएं। ये योजनाएँ आपको सुरक्षित रखती हैं, ताकि आपके काम के बाद भी आपकी जरूरतें पूरी हों।

इन योजनाओं को समझकर अपनी योजना बनाएं। ताकि आपकी नौकरी के साथ ही आपका भविष्य भी सुरक्षित हो।

निष्कर्ष

पेंशन योजनाओं की तुलना करने से NPS और UPS के अंतर ज्ञात होते हैं। NPS लंबी अवधि के लिए निवेश के माध्यम से लाभ प्रदान करती है। दूसरी ओर, UPS सुरक्षा और समूह निवेश की विशेषताओं के साथ निरंतरता प्रदान करती है।

2025 के नए नियमों के साथ, आपकी योग्यता और निवेश विकल्पों का मूल्यांकन महत्वपूर्ण हो गया है।

यदि आप स्वतंत्र निवेश और अधिक वापसी की तलाश में हैं, तो NPS आपके लिए उपयुक्त हो सकती है। दूसरी ओर, UPS की सुरक्षा और कम जोखिम आपके लिए उपयुक्त हो सकते हैं।

आपकी सेवा अवधि, कर लाभ, और मासिक निवेश की क्षमता भी महत्वपूर्ण हैं।

नए नियमों के अनुसार, आपको अपने लक्ष्यों के आधार पर फिर से विचार करना चाहिए। NPS के विभिन्न विकल्पों और UPS की स्थिरता के बीच चयन करें।

अपने वित्तीय लक्ष्यों के साथ नए कर समीकरणों का संयोजन करें।

for more update: profitstocking.com

NPS vs UPS : More info